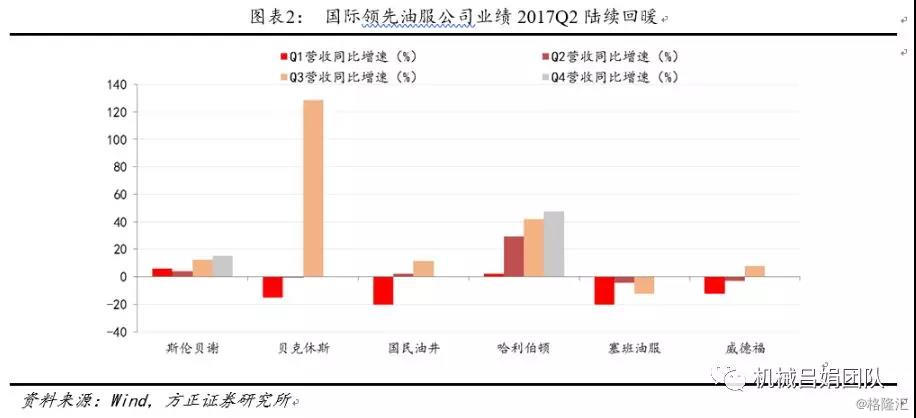

,并呈现出以下特点:①自2017Q2开始陆续回暖;②行业净利润复苏弹性大,净利率提高,盈利能力迅速提升;③主要受益地区复苏,其他地区亦在逐步改善;④油井生产、增产业务增速较快,钻井、完井以及勘探等业务增速次之;⑤主要受陆地市场的拉动(哈利伯顿超过80%的收入来自陆地市场),海上细分市场2017年业绩持续下滑,但2017Q3业绩下滑幅度环比大幅缩窄。 ※石油消费处于高位+石油公司储量产量比下降,石油公司增加资本开支长期内是必然趋势,油气设备与服务行业将在未来几年内迎来全面复苏。原油稳步增长叠加资本开支大幅减少,各大石油公司储量产量比率持续下降处于历史低位。在原油消费量稳步上涨的前提之下,资本开支的大幅减少使得中石化、中石油、荷兰皇家壳牌、埃克森美孚、BP、道达尔、雪佛龙等主要石油公司的储量产量比例持续下滑,在2016年达到13.9、13.5、9.8、5.6、14.8、12.8、11.7、9.5,均处于各自储量产量比例的历史低位。我们认为石油公司增加资本开支长期内是必然趋势,油气设备与服务行业将在未来几年内迎来全面复苏。 ※以中海油为例,石油公司资本开支提高速度和幅度受到油价影响,若油价企稳,包括中海油在内的石油公司实际资本开支完成额将迅速提升,油气设备与服务行业将加速复苏。①中海油提高计划资本开支。2018年2月,中海油上调2018年计划资本开支达到700-800亿人民币,较2017年计划资本开支600-700亿,提高15%左右,较2017年实际资本开支500亿,提高40%-60%。②参照中海油历年实际资本开支与计划资本开支完成额对比情况,油价是影响中海油实际资本开支完成额的重要因素,若油价企稳,我们认为包括中海油在内的石油公司实际资本开支完成额将迅速提升。 ※从受益地区油服行业增长或受益三桶油资本开支提升等角度,持续关注海油工程、杰瑞股份以及中海油服等。①综合以上分析,截止到目前为止此轮油服行业复苏存在较强的地域性,由此从能否受益地区油服行业增长角度筛选国内油服标的。②我们认为长期内石油企业资本开支将逐步提升,短期内资本开支的实际完成额受油价影响较大,如石油价格维持稳定或持续上行,预计三桶油实际资本开支完成额增速有望超出市场预期,相关油服公司将直接受益,此外综合考虑估值、行业地位等。③综合以上分析持续关注海油工程、杰瑞股份以及中海油服等。 2017年国际范围内油气设备与服务市场逐步复苏,并呈现出以下特点:①油气设备与服务行业自2017Q2开始陆续回暖;②净利润弹性大于营收弹性,目前净利率处于历史底部;③全球范围内,油气设备与服务行业主要受益地区复苏,其他地区亦在逐步改善;④油井生产、增产业务增速较快,钻井、完井以及勘探等业务增速次之;⑤油气设备与服务海上细分市场2017年业绩持续下滑,但是2017Q3业绩下滑幅度环比大幅缩窄。 油气设备与服务行业自2017Q2开始陆续回暖。分析国际排名前十的油服公司斯伦贝谢、贝克休斯、国民油井、哈里伯顿、油服、福等,其营收自2017Q2开始陆续回暖:斯伦贝谢、国民油井在2017Q2开始营收增速转正(斯伦贝谢2017Q1营收增速转正主要是因为收购),贝克休斯、油服、福营收同比下降幅度在2017Q2大幅下降,哈利伯顿营收2017Q2同比增速大幅提高。我们认为排名前十的油服公司的业绩情况具有一定的代表性,国际范围内,油气设备与服务行业自2017Q2开始陆续回暖。

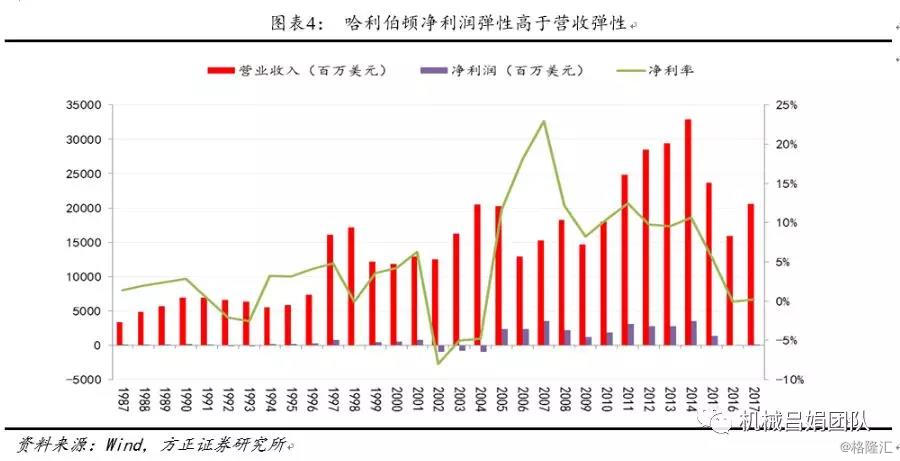

净利润复苏弹性大,净利率提高,盈利能力迅速提升。①斯伦贝谢、哈利伯顿2017年净利润增速远超营收,盈利能力迅速提升。斯伦贝谢2017年营业收入30440百万美元同比增长9.46%,净利润2102百万美元同比增长25%,净利率6.9%同比增加3.5个百分比;哈利伯顿2017年实现营收20620百万美元同比增长30%,净利润44百万美元增长幅度更大(2016年净利润-16百万美元),净利率0.21%同比增长0.3个百分比。②对标国际龙头斯伦贝谢和哈利伯顿,油气设备与服务行业有其行业特点:净利率波动较大,净利润弹性高于营收弹性。油气设备与服务行业的净利率水平与营收增速高度相关,参照斯伦贝谢和哈利伯顿,行业回暖公司营收规模同比增加,公司净利率呈现上升趋势,行业遇冷公司营收规模同比下降,公司净利率呈现下降趋势。油气设备与服务行业的净利润弹性高于营收弹性,在行业复苏阶段,净利润增速超过营收增速,行业寒冬期,净利润降幅远超营收;③目前行业净利率水平处于较低。2017年斯伦贝谢和哈里伯顿净利率分别为6.9%、0.21%,处于历史上较低。

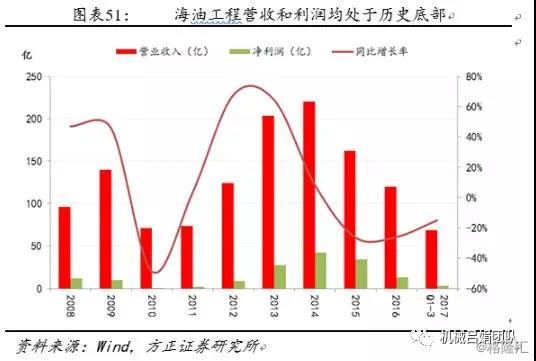

全球范围内,油气设备与服务行业主要受益地区复苏,其他地区亦在逐步改善。(1)与历史情况不同的是,2017年油气服务与设备行业的复苏具有较强的地域性,主要受益于地区业务高速发展。①历史上,油气行业的复苏与行业遇冷没有非常明显的地域性。以国际油服龙头斯伦贝谢为例,2007-2008年行业上升期,各个地区业务均有较好增速,2009年行业遇冷,各个地区业务均萎缩,2009-2014年行业复苏回升,各个地区均同时复苏,2015-2016年行业遇冷,各个地区业务均萎缩。②2017年油气行业复苏呈现较为明显的地区性,主要受益于地区拉动。地区是国际油服公司的必争之地,斯伦贝谢、贝克休斯、哈利伯顿、福地区业务占比为(2017Q3数据)30%、32.3%、57%、39.7%,是分区业务占比中最高的地区。2017年全球范围内油服行业复苏主要受益于地区的快速反弹,如下表所示,2017Q1、2017Q2、2017Q3斯伦贝谢、贝克休斯、哈利伯顿、福地区营收同比均有较大增速,其余地区大多还处于下滑期。(2)除地区外,2017Q1-2017Q3其余地区业绩下降幅度明显缩窄。虽然2017年地区业务大幅增长,中东等其他地区业绩下降幅度也比较明显缩窄。 全球范围内,油气设备与服务行业主要受益地区复苏,其他地区亦在逐步改善。①根据石油生产的各个阶段,可以将油服业务分为勘探、工程建设、钻完井、测井、生产等各个阶段,各个油服公司业务各有侧重。②油价回暖,油企公司资本开支提升,油井生产、增产阶段相关业务首先回暖,钻井、勘探等阶段业务依次次之。分析国际领先油服公司处于不同生命周期的业务增速,可以发现油井生产、增产等业务增速较快,其余阶段业务增速次之。比如,斯伦贝谢增产业务2017Q3同比增速高达38%,钻井业务同比增速4.9,%。勘探业务增速4.8%。③美国陆上钻机中最大的车队Patterson-UTI主要从事油井增产业务,2017年业绩大幅改善,验证油井生产、增产阶段业务景气度高。Patterson-UT2017年业绩大幅改善,Q1、Q2、Q3营收同比增速分别为14%、198%、232%。 上文分析国际油服公司的复苏主要受陆地市场的拉动(哈利伯顿超过80%的收入来自陆地市场),油气设备与服务海上细分市场2017年业绩持续下滑,但是2017Q3业绩下滑幅度环比大幅缩窄。①国际主要的海油油服公司有Diamond Offshore Drilling、恩斯克国际公司、Noble股份有限公司、Rowan 公司以及越洋钻探,均提供海上油气服务与设备。②相关公司2017年业绩持续下滑。除Diamond Offshore Drilling业绩自2017Q2开始小幅回暖之外,恩斯克国际公司、Noble股份有限公司、Rowan 公司以及越洋钻探公司2017年业绩均持续下滑。③相关公司2017Q3业绩下滑幅度大幅缩窄。Diamond Offshore Drilling业绩2017Q3同比增长4.82%,较2017Q2增幅提高2个百分比;恩斯克国际公司2017Q3业绩同比下滑16%,较2017Q2降幅缩窄33.7个百分比;Noble股份有限公司2017Q3业绩同比下滑31%,较2017Q2降幅缩窄38百分比;Rowan公司2017Q3业绩同比下滑23%,较2017Q2降幅缩窄25百分比;越洋钻探公司2017Q3业绩同比下滑10.82%,较2017Q2降幅缩窄10百分比。 原油销量稳步增长+石油公司资本开支连续下滑,石油公司储量产量比率持续下降。①原油销量稳步增长。随着全球经济的发展,全球原油销量持续稳定增长(除2008年金融危机之外),自2000年27960百万桶至2016年35243百万桶,稳步增加26%。②自2014年起,各大主要石油公司历史上首次资本开支连续3-4年下滑。2014年油价大跌之后,各大石油公司(以前十石油公司中石化、中石油、荷兰皇家壳牌、埃克森美孚、BP、道达尔、雪佛龙为例)资本开支均大幅下降。中石化、中石油、荷兰皇家壳牌、埃克森美孚、BP、道达尔、雪佛龙2016年资本开支较2014年下滑41.43%、41%、30%、51%、26%、31%、49%,是历史上首次资本开支连续3-4年下滑。③原油稳步增长叠加资本开支大幅减少,各大石油公司储量产量比率持续下降处于历史低位。在原油消费量稳步上涨的前提之下,资本开支的大幅减少使得中石化、中石油、荷兰皇家壳牌、埃克森美孚、BP、道达尔、雪佛龙等主要石油公司的储量产量比例持续下滑,在2016年达到13.9、13.5、9.8、5.6、14.8、12.8、11.7、9.5.,均处于各自储量产量比例的历史低位。 综合以上分析,石油公司增加资本开支长期内是必然趋势,油气设备与服务行业将在未来几年内迎来全面复苏。在石油公司储量产量比大幅下降的前提下,2017年各大油服公司地区业绩高增,其余地区同比下降速度大幅度减少,以及海油油服公司2017业绩同比下降速度大幅度缩窄等表明不仅仅是地区的资本开支在提升,全球范围内石油公司资本开支都在提升。我们认为石油公司将在未来几年内逐步提高资本开支,油气设备与服务行业将在未来几年之内迎来全面复苏。 以中海油为例,我们认为石油公司资本开支的提高速度和幅度受到油价影响,若油价企稳,包括中海油在内的石油公司实际资本开支完成额将迅速提升,油气设备与服务行业的复苏进程将加快。①长期来看,储量寿命持续下降,未来几年内中海油将逐步提高资本开支。虽然中海油的储量在不断的上涨,但是产量的增加幅度更大,中海油的储量寿命自2002年起逐步下滑,自2014年资本开支连续下滑之后,中海油资本开支更是达到了历史低点8.1,因此预计未来几年内中海油将逐步提高资本开支。②中海油提高2018计划资本开支,拉开提升资本开支序幕。2018年2月,中海油公布2018年战略展望,中海油上调2018年计划资本开支达到700-800亿人民币,较2017年计划资本开支600-700亿,提高15%左右,较2017年实际资本开支500亿,提高40%-60%。③参照中海油历年实际资本开支与计划资本开支完成额对比情况,我们认为油价是影响中海油实际资本开支完成额的重要因素,比如在2017年计划资本开支600-700亿,实际完成490亿,有较大的偏差,其中2017年上半年的油价调整是重要影响因素。④2018年以来多家外资投行上调油价预期,若2018年油价企稳,我们认为包括中海油在内的石油公司实际资本开支完成额将迅速提升,油气设备与服务行业的复苏进程将加快。 从受益地区油服行业增长或受益三桶油资本开支提升等角度,持续关注海油工程、杰瑞股份以及中海油服等。①综合以上分析,截止到目前为止此轮油服行业复苏存在较强的地域性,由此从能否受益地区油服行业增长角度筛选国内油服标的。②我们认为长期内石油企业资本开支将逐步提升,短期内资本开支的实际完成额受油价影响较大,如石油价格维持稳定或持续上行,预计三桶油实际资本开支完成额增速有望超出市场预期,相关油服公司将直接受益,此外综合考虑估值、行业地位等角度。③综合以上分析持续关注海油工程、杰瑞股份以及中海油服等。 海油工程业务类型主要是项目总包,大部分业务来自于中海油,受益中海油资本开支提升。①业务类型主要以项目总包为主。海油工程是国内惟一一家集海洋石油、天然气开发工程设计、陆地制造和海上安装、调试、维修以及液化天然气工程于一体的大型工程总承包公司,是亚太地区最大的海洋石油工程 EPCI(设计、采办、建造、安装)总承包商之一。②中海油旗下公司,大部分业务来自于中海油,直接受益中海油资本开支提升。海油工程属于中海油旗下公司(中海油持有海油工程51%股份),其大部分业务来自于中海油,中海油上调2018年计划资本开支达到700-800亿人民币,较2017年计划资本开支600-700亿,提高15%左右,较2017年实际资本开支500亿,提高40%-60%。继2017年以来,持续上调计划资本开支,若油价企稳,中海油资本开支实际完成额有望提高,海油工程将直接受益。 完成LNG核心工艺模块建造项目-亚马尔项目,积累核心技术,未来有望受益中国天然气需求量大增。①亚马尔项目技术难度高,海油工程积累宝贵经验。Yamal半岛属于极寒地区,该项目是全球首例在严寒极地下进行天然气勘探开发、液化、运输、销售一体化的项目。海油工程成功完成36个核心工艺模块的建造任务,成为全球首个按期保质交付LNG模块产品的承包商,积累了宝贵的技术线。②海油工程不断积累天然气行业项目经验,未来有望受益中国天然气需求量大增。中海油中标陕西西安液化天然气(LNG)应急储备调峰项目,该项目是目前国内最大的天然气调峰项目,其液化装置能力达140万吨/年,该项目团队由海油工程牵头该项工程并承担部分设计工作。

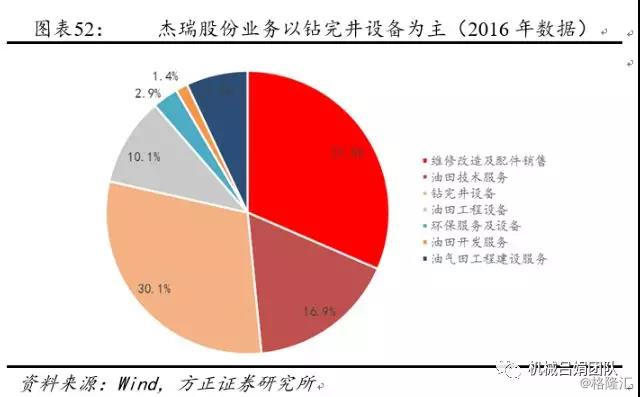

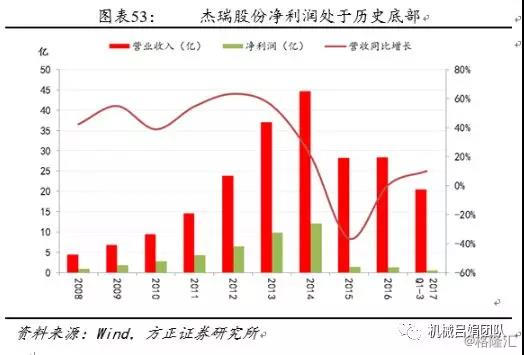

杰瑞股份业务以钻完井设备为主,净利润处于历史底部。①公司从事的主要业务是油田服务及设备、油田工程及设备,公司2016年实现营收28.亿,维修与配件销售营收占比31.5%,油田技术服务营收占比16.9%,钻完井设备营收渣比30%。②公司净利润处于历史底部。公司2016年实现净利润1.2亿,净利率为4.26%处于历史底部。③2016-2017Q1-3公司营收端小幅回暖。2017Q1-3公司实现营收20.49亿,同比增长10%,小幅回暖。 订单快速增长,地区获得突破,有望受益全球石油公司资本开支提升。①订单快速增长。公司2016年全年新签订单26亿,2017年上半年新签订单达到20.3亿,订单同比大幅增长。受益行业回暖,订单增长主要来自于钻完井设备、油田技术服务与维修配件。②地区突破,业绩有望不断回暖。上文分析到地区是油服行业增长最快的地区,公司一直非常重视市场,2017年公司大区的设备销售业务、岩屑回注业务较以往年度有较快增长,获得突破,预计公司不断受益地区,业绩有望不断回暖。③若油价企稳,公司毛利率有望提升,净利率走出底部。如果油价企稳,公司在订单量增多的同时,毛利率有望提升,盈利能力增强,净利率走出底部。

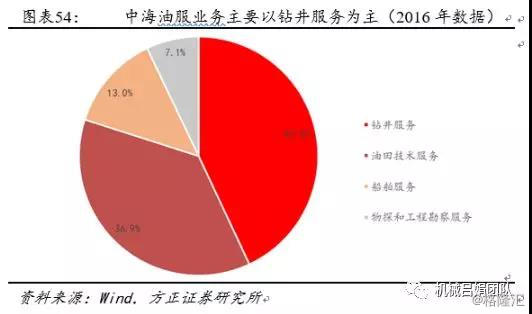

中海油服业务贯穿海上石油和天然气勘探、开发及生产的各个阶段。①公司主要从事钻井服务、油田技术服务、船舶服务、物探和工程勘察服务,2016年实现营收151.5亿,其中钻井服务营收占比43%,油田技术服务营收占比37%,船舶服务营收占比13%,物探和工程勘察服务7.15%。②公司是全球油田服务行业屈指可数的有能力提供一体化服务的供应商之一,既可以为客户提供单一业务的作业服务,也可以为客户提供一体化整装、总承包作业服务。

业绩逐步回暖,未来有望受益中海油资本开支提升。①业绩逐步回暖。受益油价震荡上行,中海油服业绩开始逐步回暖,截止到2017Q3,钻井业务的作业同比增长5.4%,可用用率57.5%,同比增加4.2个百分比;船舶服务作业达到21004,同比增长19.1%,可用用率达到89.2%,同比增长9个百分比。公司2017Q1-3实现营收集团的营业收入117.6亿元同比增长8.8%,净利润为人民币-118.6 百万元,较去年同期人民币-9,088.5 百万元亏损,亏损大幅缩窄。②中海油旗下公司,直接受益中海油资本开支提升。中海油服属于中海油旗下公司(中海油持有中海油服51%股份),其大部分业务来自于中海油,中海油上调2018年计划资本开支达到700-800亿人民币,较2017年计划资本开支600-700亿,提高15%左右,较2017年实际资本开支500亿,提高40%-60%。继2017年以来,持续上调计划资本开支,若油价企稳,中海油资本开支实际完成额有望提高,中海油服将直接受益。

|